El pasado 01 de julio de 2022 la DIAN expidió la Resolución 1092, con la cual estableció el calendario para implementar el límite de cinco (5) UVT, como monto máximo para la expedición de los documentos equivalentes generados por máquina registradora con sistema P.O.S. por venta de bienes y/o servicios.

Así las cosas, con la expedición de la Resolución 1092 se da alcance de aplicación temporal a la disposición contenida en el artículo 13 de la Ley 2155 de 2021, por medio de la cual se expidió la ley de inversión social.

Cabe señalar que los documentos P.O.S., no son aceptados como soporte de gastos, costos e impuestos descontables, es así que las operaciones que se realizan con estos soportes no son deducibles del impuesto de renta y complementarios, ni tampoco en el caso de que se presenten el cobro de impuesto de IVA este no será deducible, la Ley establece que para que las operaciones de compra de servicios o de bienes sean admitidas fiscalmente, se deberá solicitar que el vendedor le expida factura de venta electrónica.

Conclusión

- A partir de la entrada en vigor del calendario establecido en esta resolución, la expedición del documento equivalente tiquete de máquina registradora con sistema P.O.S. no podrá superar el monto máximo de cinco (5) UVT.

- Para el cálculo del monto no se debe incluir o tener en cuenta, el valor de los impuestos.

- Cuando el valor de la operación supere las cinco (5) UVT, el vendedor del bien o del servicio estará obligado a expedir la factura de venta electrónica.

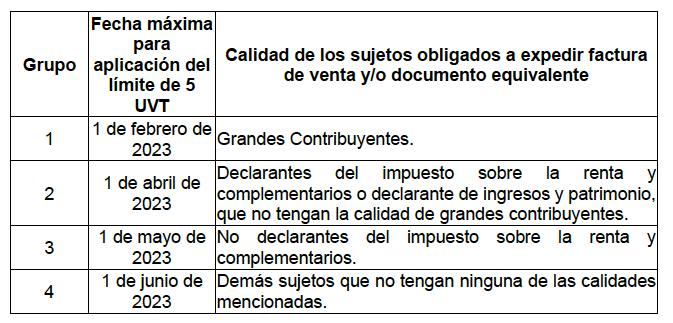

El calendario para implementar esta obligación legal.

Descargar la Resolución 1092 del 01 de julio de 2022 Resolucioěn No. 1092_DIAN_Calendario implementacioěn liěmite 5 UVT POS_01jul2022

Recuerda que esta y muchas más noticias las puedes encontrar en nuestra página https://www.rcasesoresyauditores.com/ en la sección noticias.

Hola, que sucede si pasada la fecha no implementan el límite de las 5 uva y siguen facturando por el pos, hay alguna sanción?

Buen día Margarita Gutiérrez, gracias por comunicarte con nosotros.

A continuación damos respuesta a tu pregunta:

Recordemos que quien estando obligado a expedir factura y no lo haga o lo haga sin el cumplimiento de los requisitos de ley, podrá ser sancionado con el cierre del establecimiento de comercio (artículo 657 ET) o con multas equivalentes al 1% de tus operaciones registradas, sin que exceda los 950 UVT y si incumples los plazos establecidos serán 15.000 UVT.

Tengamos en cuenta que la factura electrónicamente se asemeja o es un envío de información electrónica por lo cual le aplica lo contenido en el artículo 651 de Estatuto Tributario el cual expresa que puede ser una multa que no supere 15.000 UVT teniendo en cuenta los siguientes criterios:

• Si no suministras los datos el valor será de 5% sobre las sumas de las que no se suministró la información exigida

• Cuando los datos se dieron de forma errónea aplica un 4% sobre las sumas

• Si los datos se suministraron de forma extemporánea aplica el 3% sobre las sumas.