En Colombia declaran renta todas personas naturales que tengan la calidad de residentes fiscales y que por el año 2024 de acuerdo con su realidad económica superen unos topes (condiciones) que anualmente establece La DIAN y se encuentran relacionados con los ingresos, compras de bines y servicios, movimientos bancarios y patrimonio.

Estos topes varían de un año a otro, toda vez que cada año la DIAN establece el valor de Unidad de Valor Tributario (UVT) y con base en este valor se calculan los topes para que una persona natural tenga o no la obligación de presentar su declaración de renta.

TOPES PARA DECLARAR RENTA EN 2025 POR EL AÑO GRAVABLE 2024.

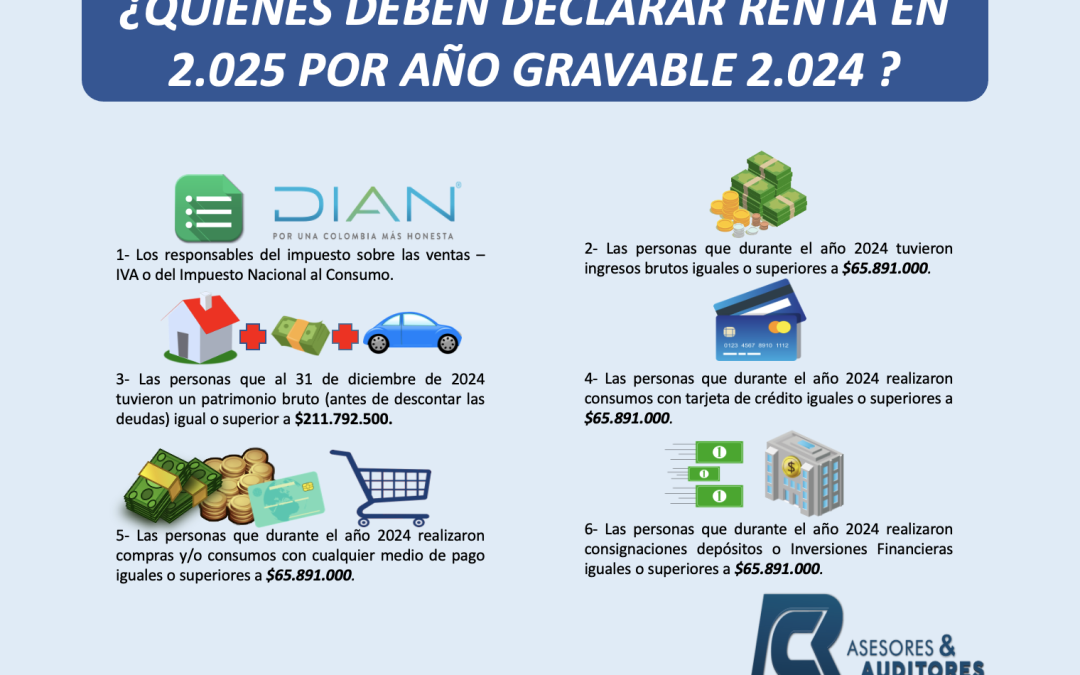

Todas las personas naturales que cumplan con todas o algunas de las siguientes 6 condiciones deberán declarar la renta 2025 por el año gravable 2024:

- Los responsables del impuesto sobre las ventas – IVA o del Impuesto Nacional al Consumo

- Las personas que durante el año 2024 tuvieron ingresos brutos iguales o superiores a $65.981.000. – 1.400 UVT

- Las personas que al 31 de diciembre de 2024 tuvieron un patrimonio bruto (antes de descontar las deudas) igual o superior a $211.792.500 – 4500 UVT

- Las personas que durante el año 2024 realizaron consumos con tarjeta de crédito iguales o superiores a $65.981.000. – 1.400 UVT

- Las personas que durante el año 2024 realizaron compras y/o consumos con cualquier medio de pago iguales o superiores a $65.981.000. – 1.400 UVT

- Las personas que durante el año 2024 realizaron consignaciones depósitos o Inversiones Financieras iguales o superiores a $65.981.000. – 1.400 UVT

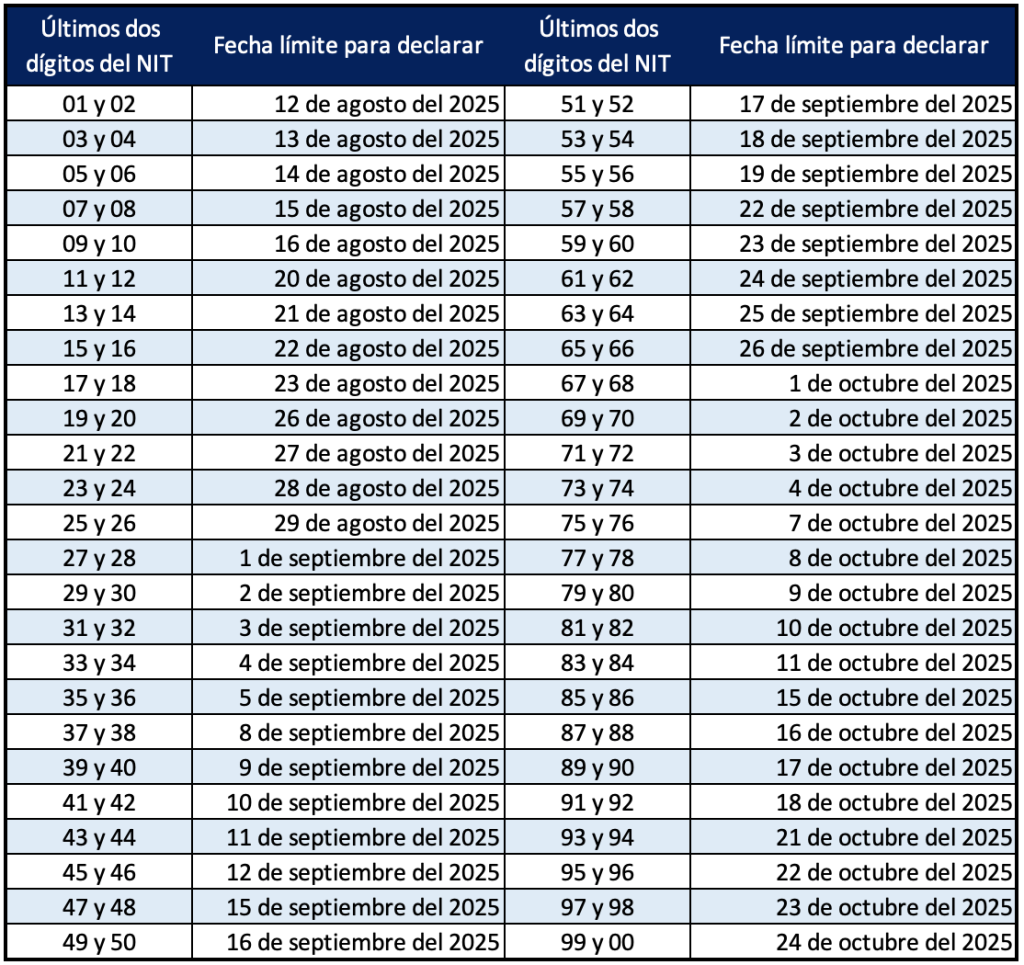

¿EN QUÉ FECHA SE PRESENTA LA RENTA?

Las fechas para declaran la renta de persona natural están comprendías entre el 12 de agosto y el 24 de octubre de 2025 y esta dependerá de los últimos dígitos del Número de Identificación Tributaria – NIT del declarante que conste en el Registro Único Tributario – RUT, sin el dígito de verificación, en este punto es importante tener en cuenta que el NIT de las personas naturales en la mayoría de los casos es el mismo número de la cédula, pero en algunos casos esta situación no se da así, porque existen muchas personan naturales que la DIAN le asignó un NIT diferente al número del documento de identificación, por lo tanto se debe tener en cuenta esta situación a fin de no tener inconvenientes con la fecha de presentación y evitar la imposición de multas por parte de la DIAN por declaraciones presentadas de manera extemporáneas.

Es así que el plazo para presentar la declaración de renta de las personas naturales con su respectivo pago que es a una solo cuota a diferencia de la declaración de renta de las personas jurídicas que el pago es en dos cuotas, el calendario es el siguiente:

Comentarios recientes